English: Opportunities For Innovative Start-Ups

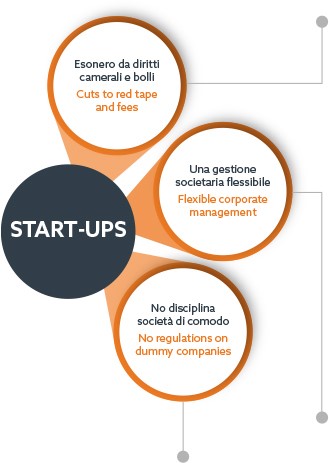

Le Start-Ups innovative (e gli incubatori certificati) sono esonerate dal versamento:

-

del diritto annuale fisso alla CCIAA

-

dell'imposta di bollo e dei diritti di segreteria abitualmente dovuti per iscriversi al Registro delle Imprese (ed anche adempimenti successivi, es. deposito bilancio annuale e registrazione atti per aumenti capitale sociale)

L'atto costitutivo può prevedere specifiche clausole che "avvicinano" le Start-Ups (in forma di S.r.l.) alle S.p.A:

E' possibile:

-

creare categorie di quote dotate di particolari diritti (es. quote con diritti di voto non proporzionali – diritti diversificati in tema di amministrazione e di attribuzione di utili – diritti di voto limitati)

-

effettuare operazioni sulle proprie partecipazioni in attuazione di piani di incentivazione che prevedono l'assegnazione di quote a dipendenti/collaboratori a prestatori d'opera ecc. (c.d "stock options" e "work for equity")

-

emettere strumenti finanziari partecipativi (con diritti patrimoniali e,o amministrativi)

-

offerire al pubblico delle quote di partecipazione al capitale (crowdfunding)

Alle Start-Ups non si applica la disciplina delle società di comodo e la disciplina delle società in perdita sistematica.

-

Le Start-Ups non devono effettuare il test di operatività per verificare lo status di società (operativa o non operativa).

-

Per le Start-Ups non scattano le penalizzazioni fiscali previste per le cosiddette società di comodo (aliquota IRES maggiorata – base imponibile IRAP rideterminata).