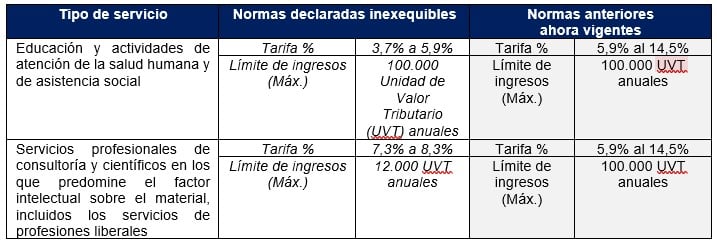

Mediante reciente Sentencia C-540/23, la Corte Constitucional de Colombia declaró inexequibles las normas de la Ley 2277 de 2022 de Reforma Tributaria aprobada el año pasado, y que incluyeron limitaciones diferenciales en cuanto a 1) topes máximos de ingresos para acceder al Régimen Simple de Tributación (SIMPLE), y 2) tarifas del impuesto, en principio, superiores a las previstas en años anteriores para la actividad económica de Grupo 5 del régimen SIMPLE para servicios especializados y profesionales.

De esta manera, la Corte Constitucional mediante este fallo de inexequibilidad del 1) inciso 2 del numeral 2 del Artículo 905 del Estatuto Tributario, y 2) los numerales 4 y 5 y parágrafo 4 (No. 4 y 5) del Artículo 908 del Estatuto Tributario, de conformidad con las modificaciones efectuadas por los Artículos 42 y 44 de la Reforma Tributaria, ordenó su inaplicación dada su contrariedad a la Constitución y, en consecuencia, la reviviscencia de la normativa anterior bajo la Ley 2155 de 2021, y que a manera de resumen implica: